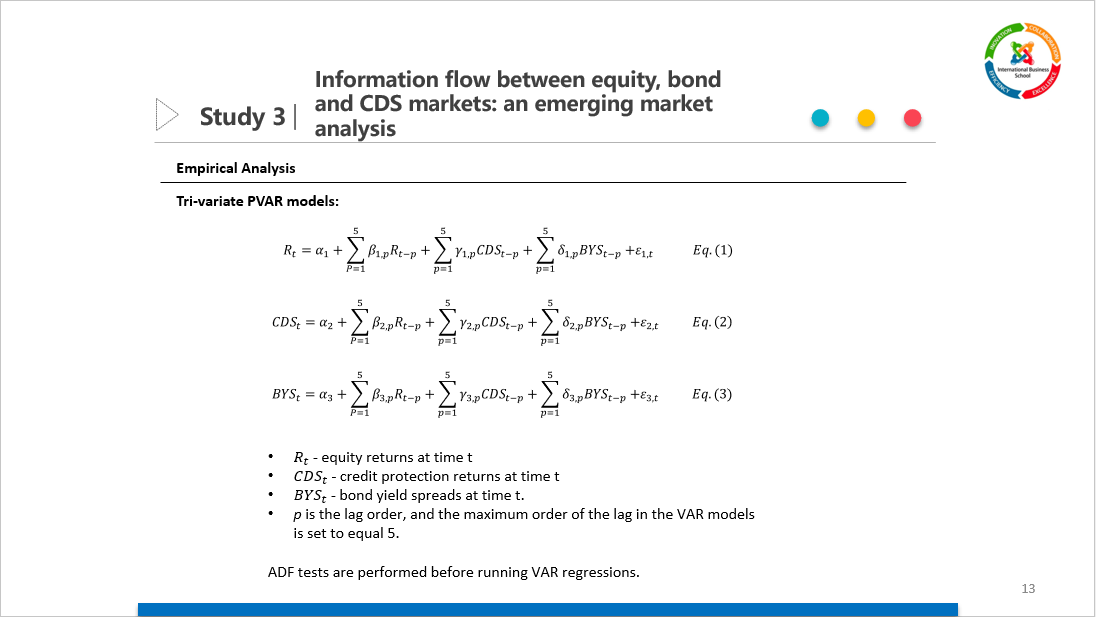

2021年12月9日下午,国际商学院学术研讨会如期在综合楼741会议室举行。研讨会主题为“Information flow between equity, bond and CDS markets: an emerging market analysis”,主讲人为王若霖老师。在本次研讨中,王若霖老师首先介绍了关于信用违约互换(CDS)这一信用衍生产品的基本概念和应用场景,并对于信用违约互换交易中有无违约事件发生的不同情况做出了解释和说明。其次,王若霖老师讲解了不同金融市场的证券价格间存在相互引导关系的理论基础,其中包括有效市场假说(Efficient Market Hypothesis)、无套利原则(Principle of no-arbitrage)、市场选择理论(Market Selection Theory)等。基于三变量的面板向量自回归模型分析,王若霖老师向参会的老师和同学展示了在不同市场状态下,新兴市场国家的股票市场、信用违约互换市场以及债券市场间的信息传导方向和价格发现机制的差异,同时对于公司信用评级对证券价格间领先滞后关系的影响也做出了说明。在讲座的最后,老师们就如何优化研究结果等问题进行了探讨。