受国际商学院邀请,俄亥俄州立大学Fisher商学院的候恪惟教授于2022年3月7日在我院进行了线上学术交流讲座。本次学术讲座的主题是Factor Pricing, Anomalies, and Active Management,来自国际商学院与金融学院的数十位教师、学生参加会议。

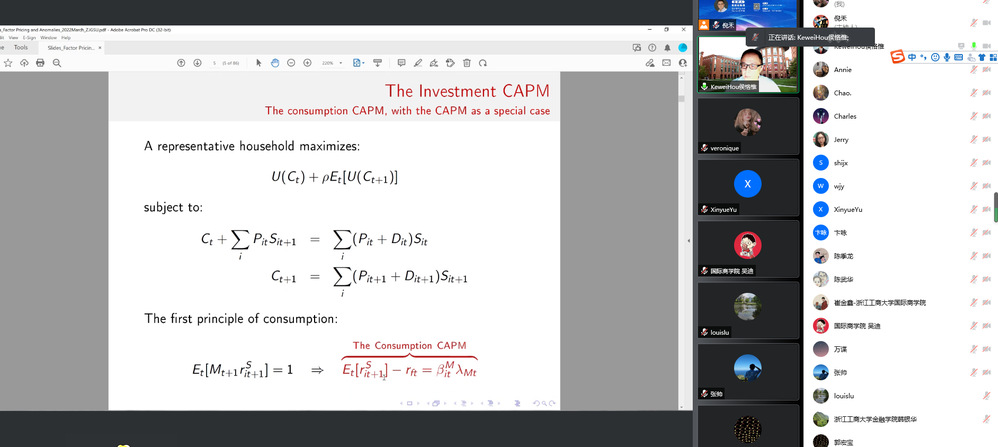

候教授首先介绍了基于投资理论的资本定价模型(CAMP),并由此引出了q因子模型与模型。候教授提出q因子与模型相比于Fama-French 6因子等其它资产定价模型对资本市场异象具有更优的解释能力。

然后,为了证实这两个模型的表现能力,侯教授根据金融与会计领域的文献,搜集整理出452个已发表的市场异象,并试图复现这些内容。然而侯教授指出,这452个市场异象中只有一部分变量通过了测试筛选。而后,侯教授基于这部分通过筛选的具有显著性的市场异象,对比了8种资产定价模型的表现结果,其中包括q因子,模型以及其余6个用于做对比的模型。结果表明,模型在8种资产定价模型中表现最优,q因子模型也较其余模型表现更佳,但Fama-French 5因子等三类模型表现较劣。

此外,侯教授还展示了基于投资资产定价理论的q因子模型在证券分析策略与积极型管理中的应用以及优异表现。并再次强调总结模型与q因子模型相较于Fama-French 6因子等模型的优越性。

最后,候教授与参与讲座的师生们就资产定价中数据驱动方法的表现及研究趋势,资产定价和因子模型交叉研究,以及q因子模型在中国市场的应用等问题进行了深入的探讨与交流。